Les mégaconstellations à la conquête de l’internet

En synthèse

- Avec le déploiement des constellations de satellites à orbite basse, les services de communications par satellite sont une alternative crédible aux services des opérateurs de télécommunications, grâce à des performances comparables en termes de débit et de latence à celle des réseaux fixes ou mobiles.

- Si les premières offres disponibles visent avant tous le marché grand public dans des zones isolées, les applications sur le plan militaire démontrent que l’internet satellitaire est un actif stratégique pour les états souhaitant préserver leur domination sur le plan géopolitique.

- La plupart des grandes puissances ont aujourd’hui un programme de mégaconstellation, mais les Etats-Unis restent le leader incontesté de ce marché grâce à la domination de la société Starlink.

- L’Europe n’est pas démunie, mais devra surmonter ses divisions internes pour proposer une alternative crédible et préserver sa souveraineté dans le domaine spatial mais également dans le domaine des télécommunications.

- Le futur de l’internet satellitaire reste néanmoins dépendant de la capacité des acteurs à surmonter une triple menace: la pénurie de fréquence orbitale, l’émergence d’une cybercriminalité dans le domaine spatial et le problème des débris spatiaux qui risquent à terme de rendre impossible l’exploitation des mégaconstellations.

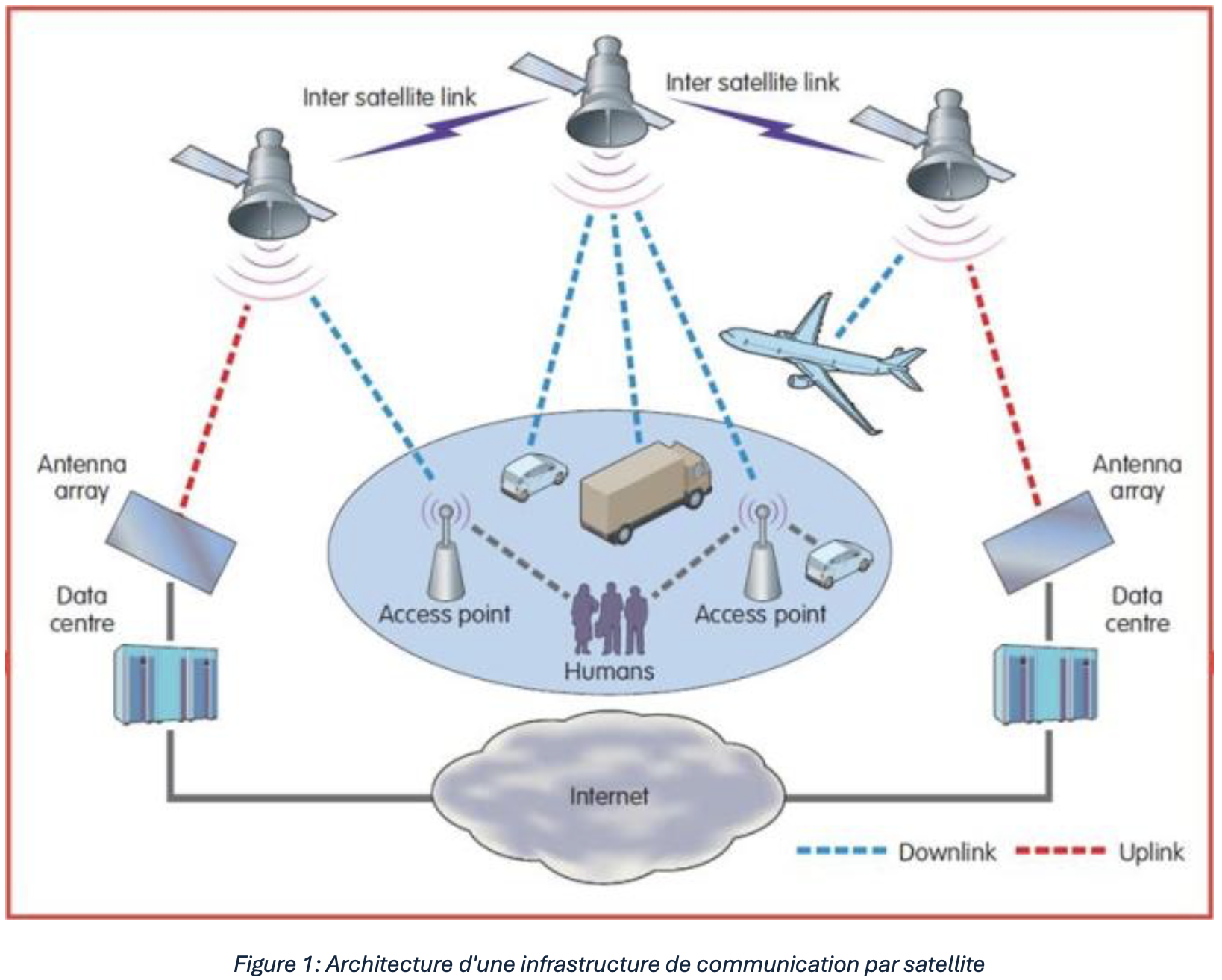

L’ internet par satellite : une nouvelle ère industrielle

L’internet par satellite a longtemps été considéré comme une solution alternative aux réseaux de communications terrestres, que ce soient les réseaux fixes (cuivre et maintenant fibre) ou les réseaux mobiles.

Essentiellement basées sur des satellites géostationnaires (GEO), situés à 36.000 km d’altitude, les communications par satellite n’étaient pertinentes que dans des cas très particuliers, pour couvrir les zones où les systèmes de télécommunication terrestres n’existent pas (zones blanches, forêts, déserts et océans), ou pour fournir un service de secours lorsque ceux-ci étaient endommagés (une catastrophe naturelle par exemple). Dans les faits, les services satellites étaient réservés à des applications militaires ou gouvernementales, ou pour de la transmission de données pour de grandes entreprises, et à la diffusion de bouquets de chaines TV pour le grand public.

La baisse des coûts a joué un rôle majeur dans l’expansion des systèmes LEO. Le coût de lancement est de moins en moins élevés, en raison du poids plus faible des satellites qui constituent les systèmes à orbite basse. La capacité des opérateurs à réutiliser les engins lanceurs de satellites est également un facteur favorisant le développement de ces solutions.

D’autres facteurs tels que les progrès de la technologie des satellites, un soutien financier solide et la demande croissante de services de connectivité à faible latence rendent la réalisation de systèmes de communication LEO à grande échelle plus plausible aujourd’hui que par le passé.

L’émergence des projets de constellations de satellites en orbite basse (LEO) change singulièrement la donne : Les opérateurs de satellites LEO, situés entre 400 et 2.000 km d’altitude, proposent des services internet comparables à ceux fournis par les solutions terrestres, grâce à des temps de latence plus court, (inférieur à 50 ms), et des connexions haut débit, avec l’avantage supplémentaire d’être un réseau à couverture mondiale : Une seule infrastructure est en capacité de délivrer ses services partout dans le monde.

Une offre commerciale à destination du grand public

Sur le plan commercial, les constellations existantes visent principalement à fournir des services internet au grand public.

- Elles mettent en avant leur capacité à réduire la fracture numérique en connectant les régions du globe les plus éloignées, et l’aide au développement des pays sous- développés grâce à l’accès à des ressources éducatives ou à des services de santé (télémédecine).

- Elles constituent également une alternative au câbles sous-marins pour fournir de la connectivité en gros aux opérateurs de télécommunications, qui sont confrontés à des usages en forte croissance qui peut donner lieu à des problèmes ponctuel de pénurie de capacité qu’il est di?icile de traiter avec le seul réseau terrestre.

Le marché global des communications par satellite est estimé à 36,58 Md$ en 2025 avec une croissance (CAGR) estimée de 5,5 % pour atteindre 45,29 Md$ en 2029.

Malgré la baisse des coûts de production et de lancement des satellites au cours des dernières années, les offres de satellites grand public par satellite restent un marché de niche, la viabilité du modèle économique des mégaconstellations restant à démontrer sur des grands volumes. Le prix des offres reste à ce jour trop élevé pour espérer une généralisation de son usage à l’échelle de la planète, d’autant que les opérateurs de télécommunications offrent aux utilisateurs une couverture et des débits de très bonne qualité dans la plupart des pays développés.

Néanmoins, les évolutions technologiques devraient permettre dans un avenir proche de proposer de nouveaux services susceptibles de bouleverser le marché des opérateurs de télécommunications.

Les fournisseurs de chipset intègrent actuellement la fonction permettant de communiquer directement par satellite à partir d’un téléphone mobile. De telles offres pourraient bientôt concurrencer les offres des opérateurs de téléphonie mobiles.

Les progrès continus en matière de miniaturisation, de réutilisation des lanceurs et de programmation des satellites devrait permettre de baisser les coûts dans la durée, et de favoriser la réutilisation des satellites en orbite pour de nouvelles missions.

Autre secteur en devenir, l’Internet des Objets (l’IoT) consistant à connecter des objets avec des liens de communications (Wi-Fi, Bluetooth, réseaux cellulaires (2G, 3G, 4G, 5G), LoRaWAN, Sigfox, Zigbee) pourrait voir son développement accéléré dans beaucoup de secteurs industriels grâce aux mégaconstellations qui rendent la connexion possible à n’importe quel point de la planète, y compris dans les zones les plus reculées.

Un enjeu de souveraineté pour les puissances mondiales

Depuis plusieurs années, ces « mégaconstellations » internet en orbite basse sont devenues un enjeu stratégique majeur pour les États pour des raisons militaires et de souveraineté qui surpasse grandement les enjeux commerciaux.

La suprématie d’un état dans le domaine spatial peut constituer un outil d’influence géopolitique majeur.

Le conflit en Ukraine a démontré que les satellites en orbite basse peuvent jouer un rôle majeur, notamment en termes de communication et de surveillance. Par nature, les services satellites sont résilients, là où les réseaux terrestres sont facilement détruits et difficiles à reconstruire dans des délais courts.

En bénéficiant depuis le début du conflit des services de la société américaine Starlink, les troupes ukrainiennes ont ainsi pu soutenir les troupes au sol, grâce à la capture d’images à haute résolution, essentielles pour la surveillance, ce qui s’est révélé être un atout déterminant dans l’équilibre des forces en présence.

La plupart des grandes puissances ont aujourd’hui des projets de mégaconstellations, plus ou moins avancés, visant à préserver leur autonomie dans le domaine des infrastructures de communications pour éviter toute dépendance technologique dont on constate combien il est di?icile de se soustraire, avec les exemples du Cloud et des plateformes de services avec la domination des GAFAM américains, portant atteinte à la souveraineté des états européens.

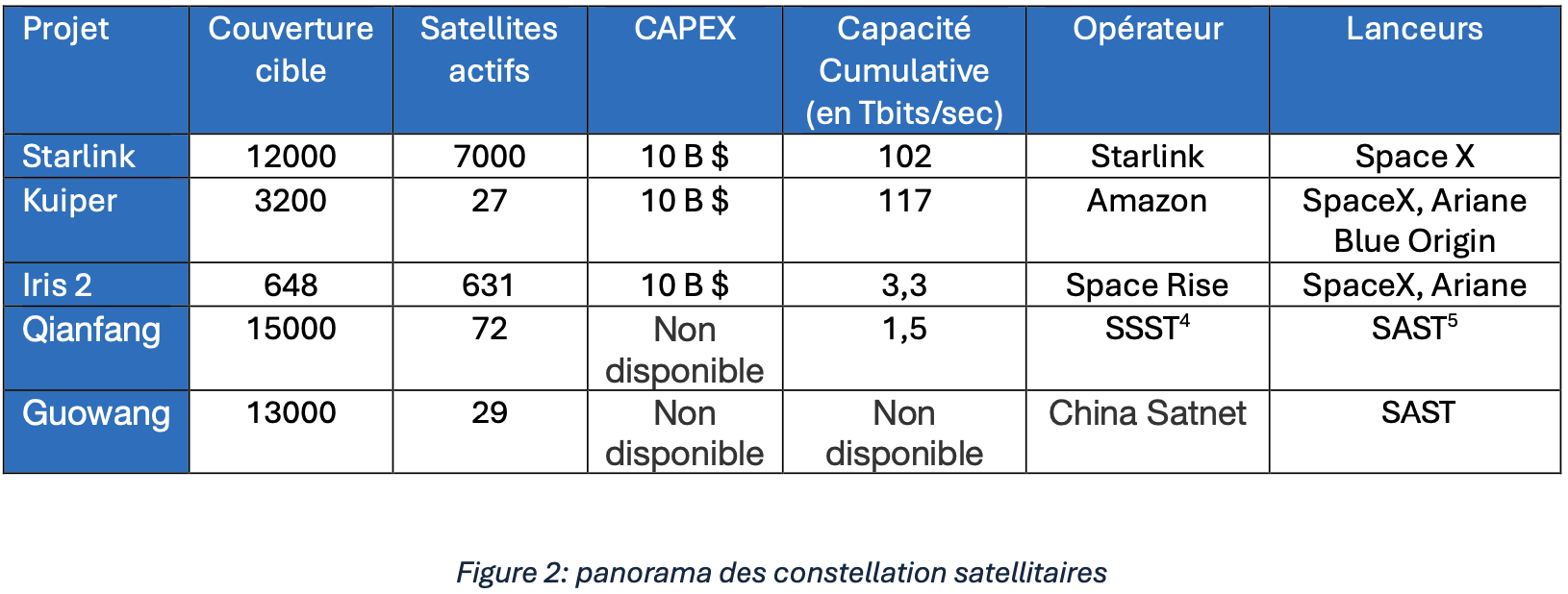

Au moins trois puissances spatiales – les États-Unis, la Chine et l’Europe disposeront d’ici 2030 de constellations haut-débit en orbite basse à travers des sociétés commerciales (comme Starlink). La Russie a approuvée en avril 2022 le projet de la constellation Sfera, prévoyant le déploiement de 264 satellites d’ici 2030-2035. D’autres acteurs privés (Lynk, AST, Telesat) et gouvernementaux se lancent également dans la bataille du spatial.

Le panorama du marché qui suit démontre grandissant de l’intérêt des grandes puissances géopolitiques pour les constellations de satellites, qui exigent à la fois une maîtrise technologique, et des capacités d’investissements significatives.

Starlink : le leader incontesté des services internet par satellite

La filiale Starlink de la société SpaceX est de loin l’acteur dominant sur le marché de la connectivité par satellite. Le projet Starlink a pour ambition de fournir un accès Internet haut débit aux populations du monde entier, en particulier à celles des zones reculées et mal desservies.

Le projet a démarré ses travaux en janvier 2015, et le premier lancement de satellites a eu lieu en 2019. Le service est opérationnel depuis 2021. Starlink possède une avance considérable sur la concurrence, avec à ce jour une constellation de 6.750 satellites déployés dans l’espace à l’issue de 250 lancements de fusées. Ce sont plus de 6.200 satellites qui sont déjà déployés en 2025, et l’ambition de Starlink et d’atteindre une couverture globale avec plus de 12 000 satellites d’ici 2030.

L’entreprise vise à fournir un accès Internet fiable même dans les régions les plus reculées du monde, réduisant ainsi la fracture numérique.

Les services Starlink sont déjà disponibles dans 125 pays et régions dont le Bhoutan. Il y aurait 6 millions d’utilisateurs. En France, l’offre internet est disponible depuis 2021 pour un abonnement mensuel de 40 €, avec des débits pouvant aller jusqu’à un débit jusqu’à 220 Mbps, avec une latence de 20 ms. Elle attire de plus en plus d’abonnés situés dans les «zones blanches», les zones di?iciles à couvrir par nos opérateurs de télécommunications.

SpaceX annonce que les services Starlink sont accessibles dans plus de 1.000 avions, ce service est en plein développement. Air France a annoncé une offre de connexion wifi haut débit sur ses avions courant 2025. Les services Starlink sont depuis 2024 disponibles à bord de certaines lignes de trains, aux Etats-Unis et en Ecosse.

Au-delà des services d’internet par satellite, Starlink ambitionne d’introduire une offre de téléphonie mobile (voix et données) pour les téléphones mobiles LTE (4G ou 5G) dès 2025, grâce à une nouvelle génération de satellites dotées des fonctionnalités Direct-To- Cell (D2C) permettant des liaisons directes avec des téléphones cellulaires. Ce serait une rupture majeure dans le domaine de la téléphonie mobile., avec l’arrivée d’un acteur aynat un réseau prêt à l’usage, d’envergure mondiale.

635 satellites de nouvelle génération ont déjà été déployés en orbite à l’issue du dernier lancement le 3 juin 2025. L’objectif de SpaceX est d’avoir 700 satellites en orbite d’ici mi 2025 pour permettre l’ouverture des service D2C. La Federal Communications Commission (FCC: l’autorité de régulation américaine dans le domaine de télécommunications) ayant donné son accord, une phase de tests pré-opérationnelle (Beta tests) se déroule actuellement aux Etats-Unis jusqu’en juillet 2025. T-Mobile participe à ces Betatests. D’autres partenariats sont déjà signés avec des opérateurs au Japon (KDDI), au chili et au Pérou (Entel) ou encore en Ukraine (Kyivstar).

Kuiper, un nouvel entrant dans les services satellites

Avec le lancement réussi d’un premier lot de 27 satellites dans l’espace, le géant américain Amazon a entamé dans la nuit de mardi 29 avril 2025 une nouvelle phase de son projet Kuiper, dont l’objectif est de concurrencer la constellation Starlink, du milliardaires Elon Musk, en déployant une constellation de satellites à orbite basse LEO (Low Earth Orbit), à une altitude d’environ 450 km au-dessus de la Terre, qui permettra à terme de proposer des services d’accès internet à très haut débit depuis tous les points du globe.

La filiale d’Amazon prévoit une dépense initiale de 10 milliards de dollars dans sa constellation, soit à peu près autant que Starlink.

Le projet, annoncé en 2019, a pris du retard, et c’est une course contre la montre qui vient de se lancer. Amazon devra en effet lancer 3.200 satellites d’ici 2029, pour ne pas perdre la licence d’exploitation accordée en juillet 2020 par la FCC, Pour tenir les délais, Amazon prévoit plus de 80 lancements pour déployer sa constellation initiale, en utilisant différent lanceurs : Outre les lanceurs Atlas V et Vulcan Centaur d’United Launch Alliance (ULA), Amazon prévoit également d’utiliser son propre lanceur, New Glenn de la firme Blue Origin ainsi que les services d’Arianespace, avec un premier lancement prévu d’ici à la fin de l’année. En tout, Ariane 6 devrait ainsi e?ectuer 18 lancements pour le compte d’Amazon.

Néanmoins, le retard pris sur Starlink importe peu, car les synergies potentielles avec son catalogue d’offres grand public sont énormes : Le projet Kuiper associe une constellation de satellites LEO à des terminaux grand public compacts et peu coûteux, à un réseau mondial de stations terrestres et à une infrastructure de communication résiliente alimentée par Amazon Web Services (AWS). Amazon a investi massivement dans l’infrastructure terrestre, y compris des stations au sol et des centres de données, pour assurer une communication fluide avec les satellites en orbite. Les services internet viendront compléter les offres d’e-commerce, de cloud, et le service Prime d’Amazon qui compte plus de 200 millions d’abonnés. Autant d’atouts dont Elon Musk ne dispose pas et qui feront de l’offre Kuiper un concurrent redoutable pour le propriétaire de Space X.

Iris2 : La réponse européenne

Il est essentiel pour les états européens de disposer d’une solution autonome et souveraine en matière de télécommunications. Or, la connectivité spatiale est l’alternative la plus fiable lorsqu’il s’agit de palier à l’absence de communications terrestres (par exemple en cas de conflit, ou en cas de catastrophe naturelle majeure).

Grand projet européen, le programme Iris2 (Infrastructure, Resilience, Interconnectivity and Security by Satellite) vise à déployer à l’horizon 2030 une constellation de plus de 300 satellites sur différentes orbites et le segment terrestre associé pour garantir des communications gouvernementales sécurisées à chaque état membre de l’Union Européenne, tout en permettant des services commerciaux aux entreprises.

Contrairement à ses concurrents américains, Iris est une solution hybride combinant des satellites évoluant à des orbites différentes : 264 satellites devront évoluer à une orbite de 1.200 km, 18 à une orbite moyenne de 8.000 km et une dizaine à une orbite basse entre 450 et 700 km. Contrairement à Starlink et Kuiper, Iris2 n’est donc pas une mégaconstellation et sa vocation première ne sera donc pas commerciale, mais de répondre aux enjeux de sécurité et de souveraineté des états européens.

En décembre 2024, la commission européenne a attribué au consortium SpaceRise un contrat de concession d’une durée de 12 ans pour le développement, le déploiement et l’exploitation du système de connectivité sécurisée par satellite Iris2 de l’Union.

Le contrat consiste en un partenariat public-privé visant à acquérir un système composé de plus de 290 satellites pour fournir des services gouvernementaux d’ici 2030 tout en permettant de proposer une offre commerciale souveraine aux entreprises européennes.

Le consortium SpaceRISE est composé de trois opérateurs européens de réseaux satellitaires : SES SA, Eutelsat SA et Hispasat S.A.

Un budget d’un montant de 10,6 milliards d’euros sur douze ans est prévu pour le projet. Les pouvoirs publics européens en finance environ 60 %, le reste (soit environ 4 milliards d’euros) provenant de l’industrie privée et des opérateurs de télécommunications. Une enveloppe de 2,4 Md€ est attribuée par l’Union européenne jusqu’en 2027, complétée de 600 millions d’euros jusqu’en 2025 provenant de l’Agence spatiale européenne (ESA). 550 millions d’euros proviennent de l’ESA, et 2 Md€ de la Commission européenne dans le cadre du budget septennal actuel (2021-2027). Les fonds restants devraient provenir du prochain budget de l’UE (2028-2034). Le coût pour l’état français est d’environ 300 millions d’euros environ, à travers France 2030.

Mais en dépit d’avancées récentes, IRIS2 reste fragile. Les discussions ont été nombreuses pour parvenir à un accord, aussi bien du côté des industriels que des États. L’Allemagne s’est plainte d’un projet dans lequel ses champions nationaux seraient relégués au second plan tandis qu’Airbus et Thales ont fait pression sur la commission européenne afin de limiter les risques financiers, avant de se retirer du consortium tout en restant un partenaire important du projet.

D’ailleurs, l’Allemagne, qui avait fini par se résigner en signant l’accord fin 2024, songerait à sortir du projet européen IRIS2, selon un article du quotidien allemand Handelsblatt. L’armée allemande envisage la mise en place de son propre réseau de satellites d’ici à 2029. La constellation prévue serait composée de centaines de satellites de petites dimensions, Ils seraient acheminés, du moins en partie, en orbite basse terrestre, un an avant la date estimée pour l’activation opérationnelle du dispositif européen. L’information a été confirmée par le porte-parole du ministère de la défense allemand. Pour le moment aucun détail n’a été fourni sur les coûts ou la conception technique de ces satellites, ni par quel lanceur, ils seraient envoyés.

Les ambitions chinoises face au leadership américain

La Chine est très discrète sur ses ambitions dans le domaine de l’internet par satellite. Cependant, le leadership américain dans le domaine spatial des communications à haut débit ne pouvait laisser les autorités chinoises indifférentes.

Le projet de constellation Guowang (réseau national) a été révélé pour la première fois en 2020 à travers la demande de réservation de fréquences déposée à l’ITU (International Telecommunication Union) pour environ 13.000 satellites. Conformément aux règles de l’ITU, la moitié des 13.000 satellites devra être en orbite d’ici 2032 ce qui va nécessiter une augmentation importante du rythme des lancements Chinois.

Rappelons que Guowang n’est pas la première méga-constellation chinoise. Le projet Qianfan/Thousand Sails a déjà envoyé ses 54 premiers satellites en orbite lors de trois lancements cette année.

Ces deux constellations pourraient être concurrentes car émanant d’initiatives publiques et industrielles de natures di?érentes, Qianfan est mise en œuvre par une entreprise soutenue par la municipalité de Shanghai, laShanghai Spacecom Satellite Technology (SSST) tandis que la constellation Guowang est gérée par le China Satellite Network Group Co., Ltd, ou China Satnet, l’entreprise publique créée en avril 2021, filiale de l’entreprise d’ÉtatChina Aerospace Science and Technology Corporation(CASC). China Satnet supervise la conception, le déploiement et l’exploitation de la constellation.

Par ces programmes, la Chine ambitionne d’avoir jusqu’à plusieurs dizaines de milliers de satellites, avec des premiers services opérationnels d’ici 2 à 3 ans, sauf éventuels retards. Le pays pourrait donc bénéficier de constellations avant la fin de la décennie, potentiellement avant IRIS2 (un délai comparable au déploiement européen de OneWeb, par exemple). Cependant, ces constellations seraient dans un premier temps davantage de nature commerciale plutôt que très sécurisées.

Les défis sécuritaires de l’internet par satellite

Les fréquences : une ressource stratégique devenue rare

Pour fonctionner, les satellites ont besoin de communiquer par l’intermédiaire du spectre électromagnétique,décomposéenbandedefréquences. L’attributiondesfréquences, est gérée au niveau international pat l’ITU (International Telecommunications Union), une institution basée à Genève, agence des Nations Unis spécialisée dans les technologies de l’information et de la communication, réunissant 194 états membres.

Les sociétés ayant un projet de mise en orbite de satellites de communications doivent au préalable faire une demande de réservation d’un couple «fréquence/position orbitale » auprès de l’ITU. La gouvernance est basée sur le double principe du « premier arrivé, premier servi » et de partage équitable des ressources entre les états membres. Seuls les états pouvant faire cette demande, les sociétés privées doivent passer par l’intermédiaire d’une administration nationale qui se charge de déposer la demande au nom du demandeur. En France, c’est l’Agence Nationale des Fréquences (AFNR) qui se charge de collecter et de valider les demandes françaises avant de les porter auprès de l’ITU.

Cette procédure, mise en œuvre dans les années 50, à une période de relative abondance de la ressource orbitale, n’était plus adaptée aux défis créés par la multiplication des projets spatiaux en orbite basse et la relative pénurie des ressources fréquence qui en résultait.

L’ITU a mis en place en 2019 une contrainte supplémentaire obligeant un opérateur à mettre en orbite un satellite dans un délai de 7 ans maximum à partir du moment où le projet est notifié auprès de l’ITU.

Les couples fréquence/orbite, limités par nature, sont devenus une ressource stratégique pour les états et entreprises qui les utilisent. Tous les acteurs déclarés mettent en place des stratégies de contournement des règles de l’ITU pour capter le maximum de ressource fréquentielles, provoquant une véritable lutte entre les états et les entreprises privées pour se procurer les couples fréquence/orbites nécessaires à leur fonctionnement. De ce point de vue, il ne fait guère de doute que les constellations chinoises prévoyant un nombre important de satellites sont avant tout un moyen d’occuper des positions orbitales de façon à limiter le développement et l’expansion de Starlink.

A noter que la France et l’Europe ayant déposé des demandes de fréquences assez tôt, disposent de ce fait de droits de priorité assez favorable dans la compétition entre puissances. (OneWeb, filiale d’Eutelsat, est notamment prioritaire sur Starlink en orbite basse).

La cybercriminalité dans l’espace : une nouvelle menace

Les risques liés à la cybersécurité dans l’espace constituent un enjeu majeur de l’internet par satellite. L’importance prise par les constellations de satellites en font des cibles privilégiées pour des attaques cybernétiques et d’autres formes de sabotage.

Compte tenu des investissements très élevés nécessaires à la mise sur orbite et à l’exploitation d’une constellation de satellites, les conséquences d’une prise de contrôle ou de la destruction d’un satellite par des pirates ou par des états ennemis pourraient être désastreuses, à la fois sur le plan financier mais également du point de vue de la souveraineté de l’état, ces attaques peuvent avoir des impacts secondaires majeurs sur de nombreux secteurs privés et gouvernementaux (y compris sur le plan le plan militaire), sans oublier les effets sur la sécurité de l’espace avec la multiplication des débris spatiaux.

Il est donc indispensable de concevoir la sécurité des infrastructures des constellations par satellite de bout en bout, c’est-à-dire sur l’ensemble de la chaîne de valeur des services par satellite.

- Cela inclut notamment la sécurisation des communications entre le sol et le satellite, (qu’il faut protéger contre les interceptions illégales ou le brouillage des signaux), mais également les communications entre les satellites : Contrairement à un satellite géostationnaire qui tourne de façon synchrone avec la planète, un satellite en orbite basse n’est qu’un élément de la chaîne de communication, est toujours en mouvement par rapport au sol, volant à des vitesses de 7,8 km/s. Il faut donc gérer des transferts entre satellites, pour que si l’un s’éloigne trop, un autre prenne le relais pour maintenir la connexion avec les utilisateurs au sol.

- Ensuite, il faut tenir compte du fait que les satellites deviennent de plus en plus dépendants de logiciels embarqués (on parle de Software-Defined Satellites), autant d’éléments qui sont des failles potentielles dans le système de sécurité des constellations. Cela implique le développement et la validation rigoureuse du code embarqué en amont, mais également une surveillance et une maintenance en continu, pour s’assurer que le satellite reste protégé dans le temps, face aux nouvelles vulnérabilités découvertes au fil du temps.

- Enfin, il ne faut pas oublier la sécurisation de l’infrastructure terrestre, qui est elle- même connectée au réseau. Ces installations terrestres sont d’autant plus vulnérables qu’elles se trouvent parfois dans des sites isolés et difficiles à protéger.

Le problème des débris spatiaux

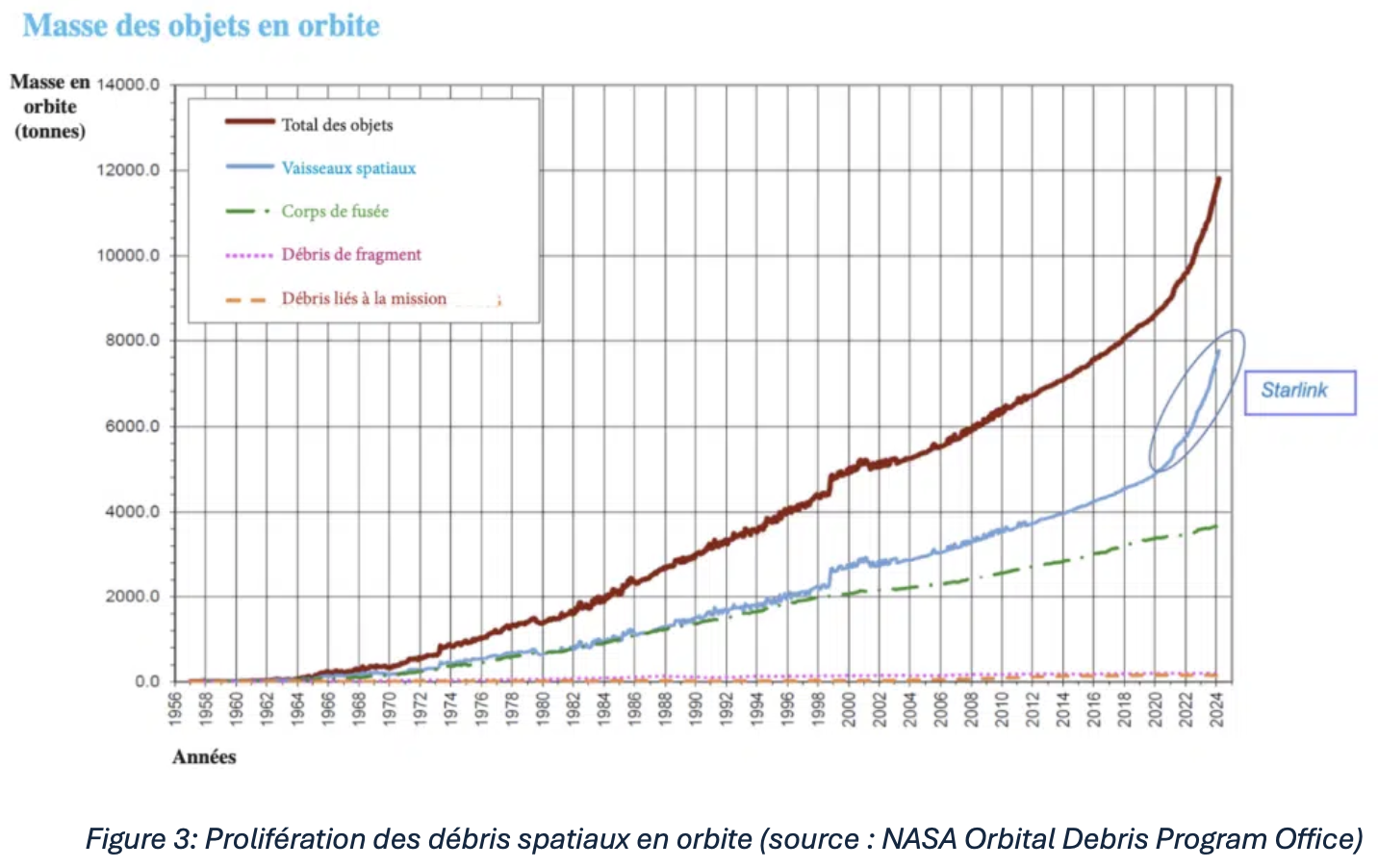

Le déploiement de ces mégaconstellations pose de nouveaux problèmes de sécurité avec la multiplication des débris spatiaux, contribuant à l’aggravation de la pollution de l’espace. En effet, des tonnes de lanceurs, et de satellites en fin de vie restent dans l’espace orbital, parfois pendant des décennies. Certains explosent créant de centaines de milliers d’éclats ou de débris. Le nombre et la taille de ces objets augmentent régulièrement, et cela augmente le risque de collision avec les satellites en activité.

Les constellations de satellites à orbite basse nécessitent un nombre important de satellites pour proposer un service sur toute la planète. Alors que 3 satellites géostationnaires sont su?isants pour di?user des services sur la terre entière, les opérateurs de services Internet LEO doivent lancer des centaines, voire des dizaines de milliers de satellites pour fournir une couverture équivalente.

Le cycle de vie des satellites LEO est également notoirement plus court que celui des satellites géostationnaires : Alors qu’un satellite GEO doit être remplacé au bout de 15 ans, la durée de vie d’un satellite LEO est estimé entre 5 ans et 7 ans, nécessitant un renouvellement régulier des satellites en orbite.

Compte tenu des projets annoncés, on estime qu’en moyenne huit satellites seront lancés chaque jour depuis la Terre, soit une masse totale de quatre tonnes de matériel envoyé dans l’espace chaque jour.

Selon l’ESA, si la tendance actuelle des lancements se poursuit, il pourrait y avoir près de 54.000 objets de plus de 10 cm en orbite terrestre basse. Le nombre de débris spatiaux dont la taille est supérieure à 1 mm est quant à lui estimé à environ 128 millions.

Le risque de collision est particulièrement élevé dans certaines zones, comme l’orbite terrestre basse, où se concentrent beaucoup de satellites. Elles se produisent à des vitesses très élevées (entre 25.200 et 57.600 km/h, soit 10 fois la vitesse d’un coup de fusil!) La collision d’un seul objet peut générer une multitude de débris supplémentaires en impesanteur. La multiplication des débris à la suite d’une collision pourrait à terme créer une réaction en chaine qui rendrait impossible toute exploitation de l’espace orbital par l’homme.

Ces débris constituent une menace pour les satellites opérationnels, mais aussi pour le succès des futures missions spatiales. C’est également une pollution lumineuse du ciel nocturne et une nuisance pour la recherche astronomique.

Il est urgent de prendre de prendre la mesure du problème, en mettant en place une surveillance étroite des trajectoires de satellites afin de prévenir les problèmes de collision, et la création de débris supplémentaires qui en résulterait. Cela ne pourra se faire sans une coopération mondiale entre les opérateurs de satellites, les agences spatiales et la communauté internationale pour suivre les trajectoires, partager les données et respecter les règles permettant de limiter les émissions de débris.

Une menace pour la souveraineté numérique européenne

Les opérateurs télécoms européens sont confrontés à un double défi :

- Un défi de rentabilité dans un marché des télécommunications morcelé, sous la contrainte de la réglementation européenne qui impose d’avoir 3 voire 4 opérateurs de téléphonie mobiles dans chaque pays, (soit environ 80 opérateurs pour un marché de 350 millions d’habitants), là où les opérateurs de téléphonie mobile aux Etats-Unis et en Chine se comptent sur les doigts d’une main.

- Un défi d’innovation face aux GAFAM américains, qui captent l’essentiel de la valeur circulant sur nos réseaux, en proposant des services innovants et en investissant massivement dans les nouvelles technologies (Cloud, IA, IOT, Cyber)

Dans ce contexte, l’émergence des mégaconstellations et de l’internet par satellite n’est pas une bonne nouvelle pour un secteur déjà en crise. L’incapacitédel’Europeàprotéger son marché des télécommunications et à proposer des alternatives crédibles à la constellation de Starlink constitue une menace d’ampleur pour la souveraineté numérique européenne. Le projet IRIS2 est de ce point de vue une priorité pour la France et pour l’Europe.

L’internet par satellite constitue une opportunité pour les européens d’étendre leur potentiel de revenus à des marchés hors d’atteinte avec les solutions classiques de telecommunications.

Si rien n’est fait pour contrer l’’expansion des mégaconstellations de satellites, (inéluctable au regard des progrès tangibles de Starlink en matière de réduction des coûts et d’économies d’échelle), l’Europe ne disposera d’aucun répit avant que ses réseaux ne soient intégralement dominés par les États-Unis. Ainsi, l’ensemble des données européennes, le pétrole de l’économie numérique, pourrait finir par ne transiter que via des réseaux américains.